あす、キュアコロナです。

今回のテーマは、CIC。

目次

CICはクレジット事業者等が会員・・・ダ・ヴィンチ・コード

CICはクレジット・インフォメーション・センターの略である。国から指定信用情報機関として指定を受けた機関であり、会員事業者である信販会社やクレジット会社、リース会社、保険会社等の事業者から消費者の信用情報、名前や住所、勤務先などの属性情報、契約の内容やその支払状況などを収集して、これを照会があった会員事業者に提供するという仕組みができあがっているのだ。ちなみに同じような組織としてJICCやKSCってのもある。銀行系とか消費者金融系とかによってどの信用情報機関とやりとりしているかが決まってくる。AKBとかSDNとかと似たようなもんか。いや違うか。

そう、CICは完全なる個人情報を取り扱っている。こうすることで消費者がローンを利用しやすくしたり、事業者側がローン審査の与信判断を行うのに非常に効率的でスピーディな対応ができるようにするためだ。消費者の信用情報を照会できることにより、既契約の支払い状況、契約額や残債の状況なんかも知る事が可能なので、返済能力、支払い能力の総合的な判断を下しやすくなる。また、過度な借り入れの防止してユーザーの自己破産を未然に防ぐという消費者目線の観点からも、一定の歯止めとなっているのだ。

要は、ローンが通らないのは、ボクシングで言えば、タオルが投げ入れられたかレフェリーストップがかかった状態、と言う事だ。自分は戦う気があっても、セコンドやレフェリーが許してくれないのだよ。

お前はよくやった。もういいんだよ、いいんだ。

この辺は、法的な問題も出てくる。貸金業法や、割賦販売法という法律だ。ローンや金融関係の手続きをする時には避けては通れない法律だ。他にも訪問販売業者などを規制する法律として訪問販売法などもある。訪問販売の形態もローン需要は多かったりする。例えば外壁塗装のリフォームローンや、太陽光発電のソーラーローンなどだ。

そして、法律の枠組みの中で、実際に借り入れできる総額規制や、支払可能見込み額の調査というものも、クレジット事業者に義務付けていたりする。基本的にここを遵守しながらにはなるが、実際ものによっては支払可能見込み額を超えている場合でもローン可とするケースが多かったりする。

例としては自動車ローンの場合だ。その辺についてはまた次回以降にお伝えしようと思いま。

CICの信用情報の中身は一体どういうものなのか。天使と悪魔

では実際に俗に言うCICというものが一体何なのか?という話だ。信用調査機関の名前であるのはもちろんだが、

業界でCICと言う場合、その個人の信用情報そのものの事を指す場合が多い。私がいたところなんかでは、

《外部情報》なーんて名前で呼んでいたよ。まあこんなのはトップシークレットでもなんでもないのでどんどん開示していく。

大方のクレジット会社や信販、リース会社、自動車メーカー系ファイナンスなんかはどこもCICの会員なわけで、お客さんからローンの申込を受けて審査に流した場合、申込を受けた信販会社はCICにそのお客さんの信用情報の照会をするわけだ。

そこで照会した情報ってどんな感じのものなのか?って結構気になるところだと思いま。

私も信販会社にいたときは、この信用情報を垣間見る事もあったわけだが、この情報というのは、信販会社からユーザーへ情報を渡すことは一切ない。というのが建前である。仮に審査否決とした場合、その理由をお客に問われる事もあるかもしれないが、

絶対に伝えてはならない。というか基本的にCICの情報はあくまでも審査の目安とする事になっているだけで、CICの情報が審査するに当たって絶対のものではないので、実際に審査の可否を判断するのは個々の信販会社になるのだ。CICは直接何の関係もない。そして申込を請け負った販売店へユーザーの信用情報に関して伝えることもタブーである。。。

なのでユーザー側から店に聞いても信販会社に聞いてもローンが通らない理由については教えてもらえない。自分の個人情報なのに。

自分の心に聞いてみるほかはないのだ。

であるが、、、ここのところはこの業界のグレーな部分なのかと。一昔前であれば、仲の良い販売店にそれとなくお客さんの信用情報を教える、なんてことはあったようだが。。。これが果たして今はどうなっているのか。。。

本来販売店に伝えることもNGという事になっている、というのは押さえておくべきだろう。

そして、ローンに通らなかったユーザーは疑問に思うわけで。思い当たる節も特別ないんだけど。。。

なんでローン通らないんだ・・・!!??

気になったのなら、情報開示請求をしてみましょう!!

CICの情報開示を申し込む。借り入れ通信簿。ブラックブック

教えてくれないのなら自身で情報取り寄せることが可能だ。

CICのウェブサイトから、個人の信用情報の開示請求をする事が可能だ。結構細かく載っているので一度見てもらうのがいいかもしれない。そして信用情報は、ネット、郵送、窓口での開示申込をすることができる。

CICに信用情報の開示請求をすると、ネットの場合、PDFデータで開示される。

実際の請求方法はここでは説明しない(CICのウェブサイトを見れば一発)

では、実際に信用情報のサンプル画像をチェックしてみよう。

クリックで拡大できます

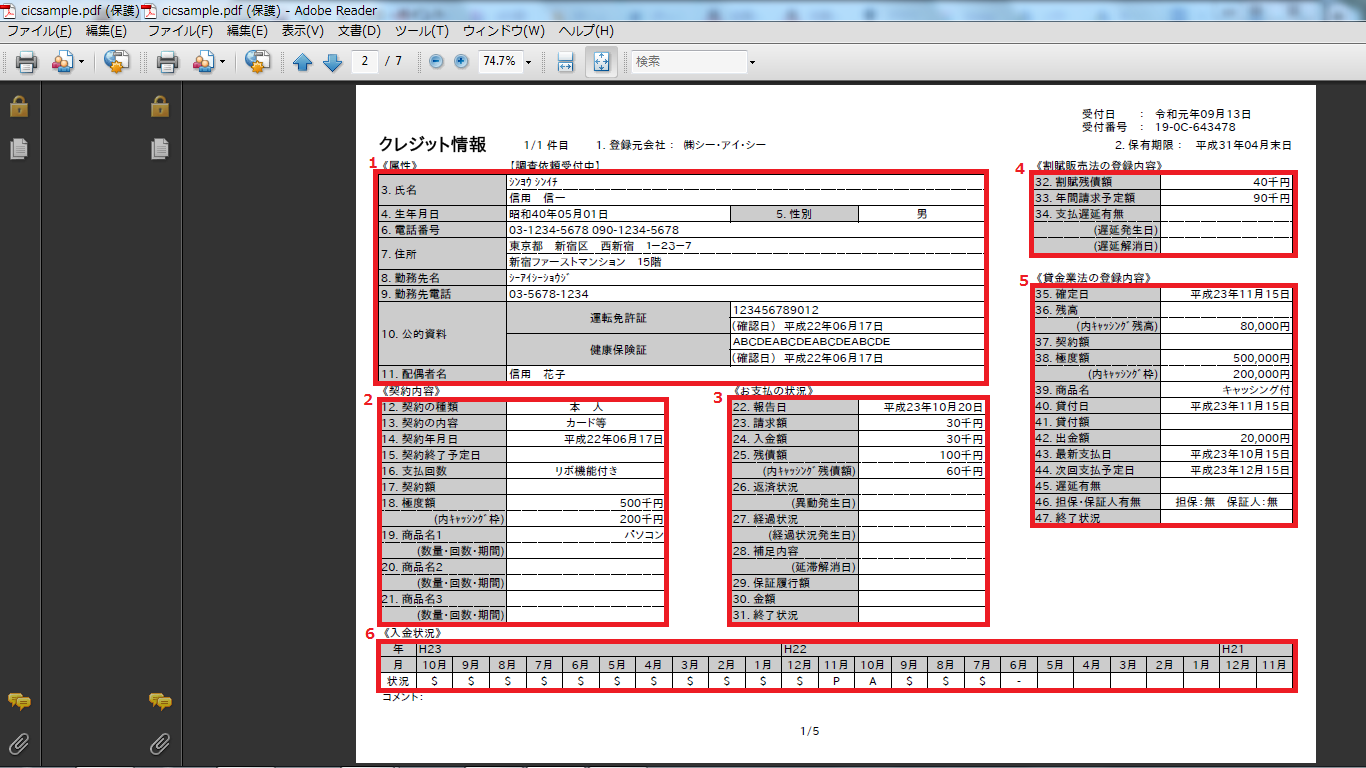

↑これが表紙。信用情報開示報告書。お客様の登録がありました、会員の審査の参考資料の1つとして利用します、みたいな事が書かれておりま。

言い忘れてましたが情報開示請求には手数料がかかります。1,000円。。。。

これを高いと考えるか、、それとも安いと考えるか、、、

普段自分の信用情報なんて見ることないですからね。

1,000円くらいだったら興味本位で払ってもまあいいかな、と。。。

クリックで拡大できます

そしてこれが実際の開示された情報。登録のある会社ごとに一枚ずつあります。たとえばたくさんクレジットカード持っている人はその分枚数があったりします。

一番上に登録元会社:㈱シーアイシーとある。これは契約をした会社。クレジット会社やカード会社の名前が出てきたりします。

では画像の赤字の1から順番に見ていくと、、、

1.左上の欄は属性情報である。個人の名前、住所、生年月日、運転免許証の番号など。この契約をした時の情報が出ています。

2.左下の欄、契約内容である。契約年月日、商品名や金額、支払回数などが記載されている。極度額というのは上限枠の事。

3.真ん中の欄、支払状況とある。いくらの請求があって、実際入金になったのはいくら、残りはいくら、というところ。ここの返済状況(異動発生日)とあるが、もし仮に金融事故等、やっちまったーと言う場合には、ここにその年月が記載されることとなる。そうなってしまうと、ブラックリストへの登録がなされたと理解してよいだろう。

4.右上の欄、割賦販売法のなんちゃら、ここに年間支払予定額というのがあり、割と重要な部分。

5.右下の欄、貸金業法のなんちゃら、ここはキャッシングなどの記載がある。キャッシングとかしてたらすぐわかる。

上記より、ユーザーの情報をざっとまとめてみると、

おおまかにこのような情報が見て取れる。

H22.7月からマークが入っているのがわかる。6月は-が入っており、これはその会社からの登録がなかった事を意味する。このカード自体6月に申込をして契約しているからだろう。なので6月以前の支払情報は記載されていない。当然だ。存在していないのだから。

そして報告日はH23.10で当月分までの支払状況が出ている。

- $マーク このマークは正常支払を意味する。例えばカード支払日に口座引き落としがきちんと為された場合。

- Aマーク 支払期日までに支払が行われなかった場合、Aのマークがつく。未入金。残高不足で引き落とし不能の場合がこのケース。

- Pマーク 請求額の一部が入金となっているケース。10,000円の請求なのに8,000円しか支払えなかった、など。遅延損害金や延滞利息分をケチって払わなかったりすると全額入金と認められない場合も。

マークの意味はざっとこんな感じだ。まあ他にもあるんだけど。

サンプル画像の例でいくと、

H22.10月にA、翌11月にPマークがある。10月は未入金で期日までの支払ができなかったということ。11月は請求額の一部の入金にとどまったということだ。まあどちらも心象は良くない。ただ、1年ほど前の話しになるので、そこまでダメージは大きくないだろう。1回か2回くらいであれば、一過性のものとして判断されるだろうものだ。

それ以外直近含め$マークが並んでいるので、支払自体は今のところ問題なさそうだ。

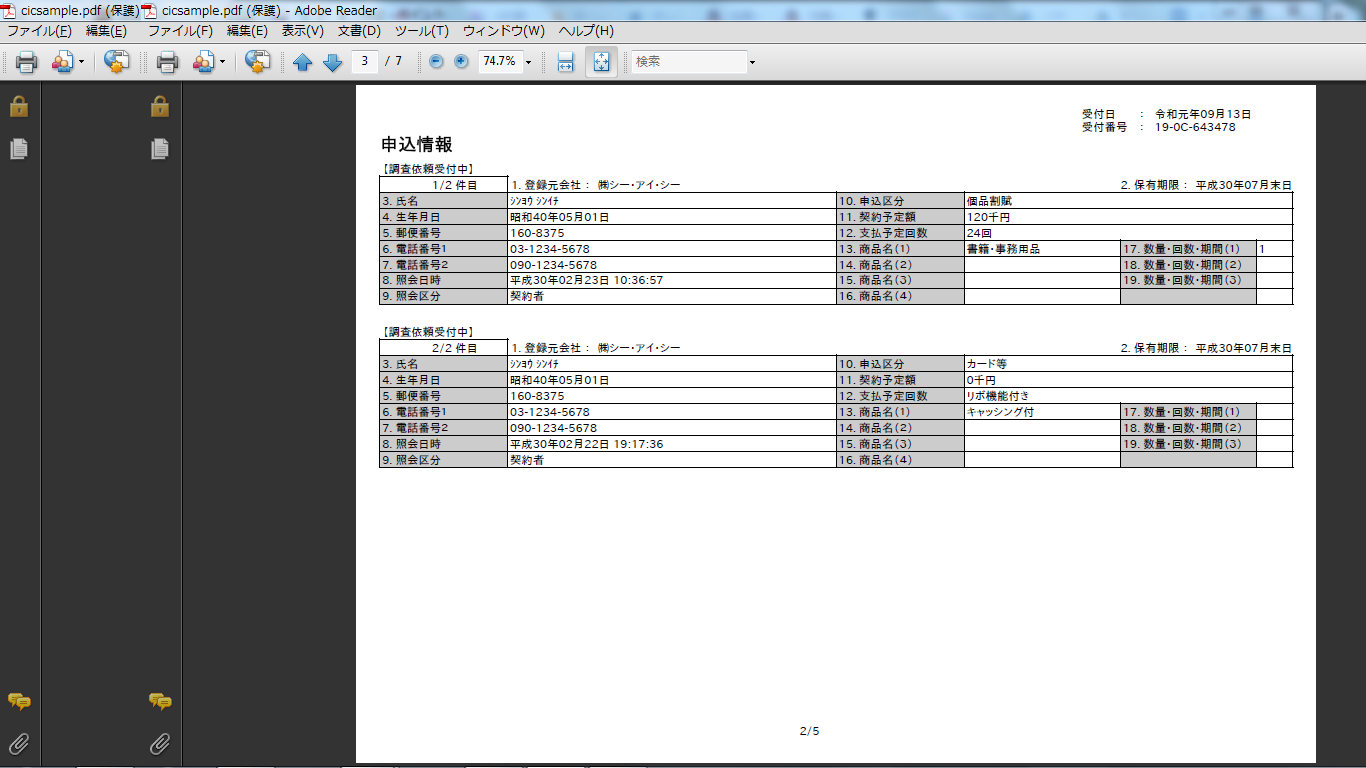

クリックで拡大できます

さあお次は申し込み情報と呼ばれるものだ。ここでは直近で例えば自動車のローンの申込をしただとか、クレジットカードの契約の申込をした等の情報が記載される。

ちなみに実際にローンを組んだかどうかまではここには記載されない。まあもし組まれていれば、同じ内容で、さきほどのクレジット情報の紙があるはずだ。

これはあくまでも申込の情報。ローンの申込の審査をするに当たっての、CICへのユーザーの信用情報の照会の履歴ということだ。

ローンが通る人、通らない人。ローン・サバイバー

さあここまででCICの表記についてなんとなくイメージがつかめただろうか。

信用情報とは、個人の属性情報を含む借り入れ、金融に関する通信簿のようなもの。

世間一般で使う言葉の“信用”、これってコツコツと積み上げるものですよね?金融の“信用”もまさしくそうなのです。

クレジットカードの支払など、毎月コツコツと正常に支払をしていけば、$マークがついて信用が積み重なっていきます。AやPを連発すると一気に信用はがた落ち。

ちなみに異動情報が記載されてしまうと、その契約が終了(最終的に返済などがされてから、延滞しっぱなしはダメ)してから5年間は情報が残るので、基本新たにローンを組むことはほぼ不可能に近くなる。絶対とは言わない。なぜなら判断するのはお金を貸す側だからだ。

ではどういった人がローンに通るか、通りやすいか、

- 異動情報がない(延滞なし=ブラックではない)

- 属性が良い。(公務員、医療関係や一部上場企業等勤務先のパワー、帝国データバンク等の点数、年収)

- 不動産資産もある。(逃げられるリスク、ただし差し押さえや抵当権者がよくわからない個人名とかはNG)

- 支払状況が良い。(適度に借り入れ、支払をしている。信用の積み上げ)

- 相応の金額や申込経緯でローンの申込をしている。(年収相応だとか、独身一人住まいでミニバン購入?とか購入経緯がよくわからない事があるが経緯も明瞭)

上記のあたりを押さえておけば、わりかし通りやすくなる、と思う。

まあいまさらどうにもならないこともあるかもしれないが。。。

では逆にローンに通りづらい人はどういった人か、あるいはどういう事をやっているのか。

基本↑の反対の感じならあまりローンに期待しないほうがいいかもしれません。

- 過去に異動情報あり。(支払期日から2ヶ月以上経過し、延滞。)

- 属性が悪い。(正規雇用ではない。年収よくてもパチンコ屋などもあまり評価されない。年収低い&公営住宅賃貸はマイナス)

- 資産なし(親族持ち家に住んでいるのはまだまし)

- 支払状況も悪い(A,Pの嵐)

まあ結局のところ貸す側としては、とりっぱぐれる恐れのある人には貸したくないので、信用できる人に貸す、と。それだけのことです。

ココに注意

3ヶ月間程の期間の情報がでるので、例えば自動車ローンの申込が何件もあったりすると、あれ、他でローン通らなかったんだな。。。というのが一目でわかってしまう。

現金主義!借り入れ実績が皆無・・・スーパーホワイトもNG!蓄えはあるのかもしれないが、信用がないのと一緒。

ケータイの支払が遅れている!NG!ケータイを分割払いで購入していると、個品割賦契約を結んでいる(要はローン)事になり、CICに情報が登録されます。

通らないからって何社もローン申込しても状況は良くなりません。。。

数が増えれば増えるほど、通る可能性も限りなくゼロに近づきます。。。

スーパーホワイトの人も、ダメです。全く情報がないという事は、免許証とかでの本人確認すら出来ていない状態で、それが意味するところは、その人がこの世に存在していないのと同じことなのです。存在していない&信用がない状態なので、クレジットカードでも作るなりしてカード払いなどを積み重ねて実績を作りましょう。

過去に金融事故、何かやらかしてしまってずーっと実績も作れないでいると、その場合も情報がまったく出てきません。

例えば若い学生で何も情報がない事はよくある(カードを持っていなくても普通と考えられる為)が、割といい歳で情報なしの場合は単に怪しまれます。

基本そういう場合はすんなりローン通ることはないと思ってください。

そして多くの人が引っかかっているのが、ケータイです。毎月のケータイ料金、ちゃんと払っていますか?一括で購入している人は関係ありませんが、分割払いで購入している人は要注意。

個品割賦契約になるので、CICに支払状況が逐一登録される事になり、毎月の支払期日に遅れてしまうと、Aのマークがついたりします。そして他のローンが組めなくなります。

たかがケータイ、されどケータイです。。。

ケータイが少し遅れてるくらいいいじゃん、と思いますか?

ケータイの支払すら遅れている人が、もっと高額なものをちゃんと払えるのか?

金を貸す側は後者の考え方ですよ。

まとめ

さあ、今回のテーマ、CICに関してある程度イメージして頂けたかと思いま。

・CICはクレジット事業者等が会員の、個人の信用情報の照会を受け、情報を提供する調査機関のこと。

・個人の信用情報は属性情報に契約内容、支払状況、申込情報等が積み重なったもので、信販会社等のローン審査の目安として使われている。

・ローンが通りやすくする為にはなにはともあれ日々の積み重ねが重要!

![]()

![]()

![]() 国内最大級の大型スポーツ専門店「スーパースポーツゼビオ」「ヴィクトリア」で使える【ゼビオカード】

国内最大級の大型スポーツ専門店「スーパースポーツゼビオ」「ヴィクトリア」で使える【ゼビオカード】

![]()

![]()