あす、キュアコロナです。

実は就職活動中だけど、なかなか仕事が決まらない。。。今までは結構選り好みしてきたけど生活もそろそろきつくなってきた。。。保険業界とかってきつそうだけどなんか求人の給与条件も割りと良さそうで。。。実際保険業界に転職ってどうなんだろう。。。

という声が聞こえるような。

今はコロナ不況もあって仕事を探している人が非常に増えておりま。

自分もつい先日まで就職活動していたので、不安な気持ちや焦りはよくわかりま。

そんな中で、企業も体力がなくなってきて、求人の募集を中止してしまったり、ニュースでも学生の内定取消!なんて事をやっている。

ただ、そういった業種が多い中でも、保険業界は求人が相変わらず多い!?

ハローワークやネット求人なんかでも毎度のように見かけるわけで。

そこで、保険業界の経験が無駄に豊富な私が(笑)、

実際保険業界に転職はあり?それともなし?仕事内容は?みんなノルマあるの?とか

業界の事を知りたいなという方のためにお伝えしていきたいと思いま。

目次

保険業界のこと。

そもそも保険て何的な話をすると、保険の目的は相互扶助の精神に基づいている。相互扶助?とは簡単に言えばみんなで助け合おう精神。

小額の掛け金をみんなで出し合って誰かが困ったときに大きな保障を得られるわけです。

えー、、人という漢字はだな・・・

昔からアメリカでは医者、弁護士の次くらいにステータスの高い職業と言われている。

ちょっとした親戚にアメリカ人がいるが、昔保険の仕事をしていると伝えたら、「ワオ!」と言っていたぞ。そのアメリカ人はどうみてもハンバーガーばっかり食べすぎのようだった。

リスクヘッジしろとアドバイスしてやった。日本において世間一般でよく言われる、「保険屋」って呼び方もどこか見下したような呼び方に聞こえるからな。

自分が携わっていたときはあまりいい気はしなかったな。

ポイント

保険の種類によってまずジャンル分けを!

さて、一言に保険といっても様々な種類がある。大別すると、ズバリ、生命保険、損害保険、プラス第三分野の保険、だ。

ついでに言うと国民健康保険とか介護保険とか、なんか国の制度でも保険てあるけど同じもの?違うもの?と思う人もいるかもしれない。

全く関係がないわけではないが、国の制度上の保険はまた別ものとして考えてもらったほうがいい。その辺りについて、混乱を避ける為にも今回は触れないでおく。

保険の種類

- 生命保険

- 損害保険

- 第三分野の保険

さて、上記3種類の保険、簡単に違いを言うと、生命保険が人、損害保険がモノ、第三分野の保険というのは両方の性質を持つイメージ。野球で言うと大谷選手のような二刀流。

ドラゴンボールで言うと、普段は温厚だがくしゃみをしたら性格が激変するランチさんのようなものだ。違うか?

生命保険が第一分野、損害保険が第二分野、そしてそれら以外を第三分野、と呼ぶ。

あれ、もしかして第一生命って第一分野の生命保険を扱う会社だから第一生命って言うのか・・・???

今気づいた私は保険募集人資格、、、、、、ぼっしゅう人。。。。

人間日々勉強である。

ちなみに保険業界は国内生保と外資系などに分かれていて、特徴や社風なんかも違いがある。契約を取る最前線の営業に男性が多い会社は割と外資系が多いのかなと思われる。

国内生保はまだまだ生保レディが多数といったところか。アフラックなどは代理店を介しての営業スタイルが主流だ。

では、保険の種類を具体的な商品タイプで考えてみると、生命保険は死んだらいくらとかの終身保険、定期保険、損害保険に関しては自動車保険や火災保険、傷害保険、

第三分野の保険は、医療保険、がん保険などが挙げられる。

生命保険会社、損害保険会社はそれぞれ得意分野があり、第一分野は生命保険会社が、第二分野は損害保険会社が、第三分野はどちらの会社も取り扱うことができる。

そして会社内部で保険を取り扱うに当たっては、保険の募集人の資格を取得しなければならない。これは損害保険、生命保険それぞれにあり、最低限必要なものがある。それがないと保険自体を業務として行う事ができない。大体この最低限の資格試験は採用されて2、3ヶ月後に受ける事になり、もし万が一落ちるような事があれば、そこでさようなら、ってこともかなりの確率であります。

保険の種類(少し細かく)

- 生命保険(第一分野)…終身保険、定期保険

- 損害保険(第二分野)…自動車保険、火災保険、傷害保険

- 第三分野の保険(もちろん第三分野)…医療保険、がん保険

私が損害保険会社に所属していたときは最初の試験(その試験は生命保険分野の資格だったが)に落ちたものは問答無用で雇用契約終了となった。全国で同期入社が40人くらいいて、

2人か3人落ちたらしいけど。。。まあ普通にやれば受かる試験なので、受からなかったら自分には保険業界は向いていなかった、と思えばいいのではないか。思いのほか早くわかってよかったね、と。

そして基本的に最低限の資格である生命保険一般課程と損害保険募集人資格は別の保険会社に行っても資格を引き継ぐ事が可能となっている。

ただ、生命保険の場合の方が条件は厳しいので、次の会社が受けなおせと言ったら再度受けなきゃならなかったり、、注意して頂ければと思いま。その辺の条件などは今回割愛致しま。

また、以前は損害保険募集人資格は一度取ったら栄光の巨人軍のように永久不滅の無敵の資格であったが、更新制が導入されたので放置しておくと有効期限が切れてしまう。

ちなみに私の損保資格は確か期限切れ間近だ。その上賞味期限もぎりぎりだ。食べごろなのだがね。

生保レディ。ワーキング・ガール

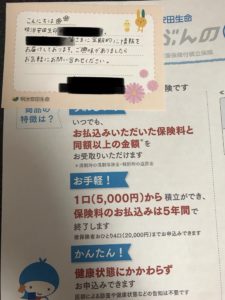

↑この記事を書き始めた日、我が家の郵便受けに入っていたのがこれ。なんとまあタイムリー。

某生命保険会社の生保レディさんのようですね。お勤めご苦労様です。

生命保険と言えば、生保レディ!これはもうイメージとして完全に定着してしまっておりま。それがいいのか、悪いのか。。。

新入社員時代とかまだぺーぺーの青二才の時、昼休みに生保のおばあ、いやお姉さまがよく来てましたよ。我が物顔で。

当時は個人情報保護法関連の法律もまだ未整備の状況で、会社のオフィスの中など、生保レディは入りたい放題でした。(もちろん会社の許可は取ってだが)

まだ自分は新入社員だったけど、年配の生保レディがよく侵入社員。バリケード突破されました!!あえなく崩壊。。。

人生は何事も経験ですな。

とまあ↑のようなのは生保レディの定番スタイルなわけで。

国内大手生命保険会社のいわゆる生保レディがたくさんいるような会社の場合、大体回る地区を決められてその地区の中で営業活動をします。

まあ縁故知人とかはまた別になると思いますが。生命保険会社によって、あるいはその担当によって個人宅なのか企業メインなのか、はたまた両方か。

挨拶メモにもありますが、地区担当の挨拶と定期的に情報をお届けしますとあります。こうやって見込み客を発掘していくわけですが、まあ難しいでしょうね。

個人宅なら専業主婦ならいるっちゃいるけど、いたとしてもなかなか話を広げていくのは至難の業。生保レディが多く生まれた戦後とは時代も違いま。

企業回りならどうかというと、これがまた難しさはあるでしょう。人には会えます。難しいのは時間帯か。大体昼休みに保険のおばちゃんが来るイメージがあるかと思いま。

でも、全部の企業を昼休みの時間に回る事などできませんからな。限りある貴重な時間で狙いをつけないと。

そしてなんといっても今の時代、オフィスの中まで入っていけない可能性が高いです。飴も配れません。(←費用自腹のようですがね。。)

損害保険と生命保険。やるならどっちがいいの?ブレア・Which?プロジェクト

人材募集に関しても、生保業界特に生保レディと呼ばれる保険外交員の募集は年がら年中やっているイメージです。生保レディは真ん中の世代がおりません。今は若い人もいないかな。。

なので、応募したら多分拍子抜けするくらいあっという間に採用になりま。よっぽどでなければ落とすことなど考えていませんよ。生保レディ枠の場合。

国内生保会社の場合、全国色んな所に支社、支店、営業所なんかがありますが、大方所長とか言われている人なんかも、中途入社の正社員ルートのキャリア組とは違う、言わば雇われ店長みたいなもんです。《所長候補》なんて銘打って普通に募集してますからね。

彼らの主な仕事は減っていく人材(生保レディ)の確保。。。。。来る日も来る日も採用する為の人探し。。。

まあそうでしょうね。それをマネジメントと言うのか、、、ちょっと違う気もするんだけどよ。。

私は以前某生保会社に応募して面接に伺った際、自身の希望する職種ではなく、所長職はどうですか?と言われ、その辺の話を一通り聞きました。

まあそれプラス実際に所長職に就くことができるかは営業実績によるので、営業に嫌気が差していた私は断りましたがね。無職の強がりだば。

生保レディの給与体系は当初は固定給で、ややもすると固定分が減っていき、歩合の割合が増して行く。固定給はいずれは雀の涙、いやミジンコの涙くらいになりま。

やはり実績があげられないと給与に直結するシステムなので人の入れ替わりが激しいですよ。

私の知り合いでそれまではまったく保険業界になど関わってこなかった元パチンコ屋の店員やケータイショップ店員をやっていた子がいましたが、なぜか生保レディをやることになったと。

多分1年持ったのかどうだったかなぁ。。。といった感じです。。。なんとなくでやってみても続くものではないんですよねなかなか。

あ、休日とかその辺は普通に取ろうと思えば取れるでしょう。契約が取れてないと給料がなくなるだけなので。

商工会議所とくっついている生保の会社もあったりして、企業の福利厚生提案なんちゃらかんちゃらっていう肩書きで募集している所もありますが、

早い話が生保レディです。福利厚生の一環で法人向けの生命保険をアプローチするというだけなのでね。商工会議所の会員企業を訪問しますが、だからといって諸手を挙げて歓迎される事もないかと思います。別に商工会議所の人たちと一緒に行くわけでもないですし。行くこともあるかもしれませんが。

なんとなく今まで生命保険会社と生保レディの話が多くなってしまいましたが、じゃあ損害保険会社はどうなんだと。

実際私は損害保険会社の方の出身なので、その体験を元にお話をさせて頂きま。

損害保険の場合はその多くが損害保険代理店を介して一般ユーザーは契約を交わす事となる。ただ、損害保険にも保険会社本体(メーカー)に所属しながら保険契約を取る部署もある。

保険会社の正規ルートの正社員とはちょっと違う、研修生とか実習生とか独立支援制度とか独立養成プログラムとかそういった名前の類の部署というかシステムがある。

そこでは実際に一般のユーザーのお宅へ行ったり、企業回りをしたり言ってみれば生保レディのような活動をする。

損保マンと生保レディの関係はさながら『キック・アス』のキック・アスとヒット・ガールのようだな!

こりゃ映画化の話が出るかもしれんぞ。『キック・アス』はマーベル系だったからこちらはDC系かな。。。ふふふ。

そして営業ばかりではなくて、事務職だったら?そう、事務職だとまた営業職とは勝手が違いますので。

さらにコールセンターのような部署も保険会社にはたくさんあるので、営業系が苦手な人ならば、そっち方面の求人を探すという手もあるだろう。

生命保険会社の手続き関係のオペレーター、損害保険会社の事故受付部署や調査部署、あるいは支社、支店のパート的な事務職。

こういった事務職は元社員のお姉さんが結婚後、パートで復活!といったパターンも相当数いると思われる。

保険の事務はやはり保険知識を必要とするのはもちろんなので、業界経験者は非常に優遇されやすいのだ。

コールセンター関係は、逆に経験のない人間でも多く採用はされるはずだ。ただ、どの場合でも保険の資格試験はもちろん取得するのが前提。

さらにはコールセンター系だと対お客様となるので、やはりメンタル面で問題を抱えてしまう人が非常に多い、と聞く。

自分はコールセンターは経験ないのでちょっとわかりかねる部分はあるが、自分ならやらない、かな。

そう、保険の仕事というのは、商品が目に見えない分、自分らを見てもらうしかない。

パンフレットだけ見せたって理解できる人は少ない。

なので、最低限の知識は当然持ちながらも、プラスアルファでどんどん新しい知識を蓄え続けていく必要がある。

だって、色々変わるからね、商品も。法律も。

管轄は金融庁だからね。保険は金融商品という事ができるな。

保険は覚える事がたくさんある。。。

そして、生命保険と損害保険、やるならどちらが良いかという質問に答えるならば、もしも本当に保険業界で仕事をする事を考えているならば、損害保険会社の方をお勧めしたい。

その理由は、以下を挙げてみよう。異論もあるだろうが。所詮私は損保出身ですから・・・

・損保は生保に比べ、満期のスパンが短い!

自動車保険て基本1年だよね。長期だったら3年とかはあるけど。その分お客さんに会う機会も増える、と。

逆に言うと、生保はお客さんに会うネタが少ない気がします。生命保険の満期と言ってもいつになることやら、、、

毎回チラシと飴持って行ってもね。。。会う為の作戦を練るのが大変そうかな、と。損保ならまだ保険の目的である対象物(自動車とか建物とか)もあるし話題を振りやすいのもある。

・損保を先に勉強しておくと、生保に繋げやすい!

1つ目にも関連するが、ぶっちゃけ言うと、結局のところ、今の時代生保とか損保とか分けて考えるのは時代遅れというか。とっくのとうに損保会社も生保売ってるし、生保会社も損保分野に乗り出しています。なので業界にいる人はどっちも覚える羽目になるんですよ。それだったら。

損保で自動車や火災、地震、傷害その他賠償保険、所得保障、ゴルファー保険も(!)などなど色々な商品を勉強して、その辺の案内に絡めて生命保険もお話すると。

これがスムーズでいいんじゃあないでしょうか、ということでやんす。まあ逆でもいいんでしょうけど。

もし何かあったときに、全ての分野の保険に詳しいとお客さんからの信頼もグッとアップします。

ノルマに関して。飲んだらノルマ、飲まなきゃノルマ

さて、次にノルマに関してですが、これについては営業職、契約をお預かりする立場の人間であれば、ついてまわります。

あと前述の生命保険会社の所長職のような人たちも人材確保のノルマだったり色々あるようです。

コールセンター、事務職関連でもノルマがあるところはあるでしょう。保険会社というか保険代理店の大きなコールセンターを持つ部署とかだと一日中電話かけ続ける、、、とか。まあ会社や職種によりけりです。

ちなみに私はもっぱら営業系の職種だったので、私のお話をすると、、、

保険会社所属時代はノルマがありました。完全なるノルマです。

完全なるノルマとは!

コケたら終わりです。。。。。

要は、クビ切られます。

私は保険会社所属時代に代理店養成制度なるものを利用していました。

代理店養成制度の概要をごく簡単にお話しますと、

地元で保険会社に所属しながら保険の知識を蓄えつつ、営業活動に従事、損害保険、生命保険を始めとする保険の契約をたっくさんお預かりし、所属する保険会社の看板を掲げて独立する!というものです。

前述の、損保マンです。この制度は良いところも悪いところもあります。

先に悪いところを挙げます。というかもう挙げました。

ノルマ未達で即クビです。この制度自体はほとんどの保険会社に備わっているので、大体同じ運用方法だと思いま。

定期的(半年ごととか)に基準月、査定月、そんなような名前の月が訪れます。ノルマのバーがあり、その基準月の締めまでに数字が到達していればクリア。また半年寿命が延びたと。そんな感じです。生きた心地がしませんね。

スリルを求める方にはいいかもしれません。私は数字がやばくなってくると、仕事してないとき、いやもうそれこそ酒飲んでる時とか合コン行った時とかどんな時でもどうやって数字を挙げようかずっと考えてしまって。。。精神衛生上良くないっす。

いや、どちらにしても不純だ!!

この制度の良いところ、それは、

まあとにかく数字さえ月末までに計上されれば生きていけるのです。←意外に打たれ強い。

ほんと、別に上司がいるわけでもない(形式上保険会社に所属し出社する義務はあるので、そこに支社長とか支店長とか所長とかはもちろんいます)ので1日のスケジュールは自分で決めます。どこで何をするかも自由。まあ研修とか入ったりはする事もありますが。。とにかく自由だということです。

そして完全なる自由には、完全なる責任が伴います。。。

独立制度について インデペンデンス・デイ

ちなみに当時の私の給料は歩合もありましたがほぼ固定でした。生保レディのようにがっつり固定給が下がることもなく、

給料面では悪くなかったかと。どちらにしろ数字が足りないと給料もなくなりますが、とりあえず雇用が確保されている間の給料はきちんと保証がされている状況だったのです。

成績の換算は基本的には年間の保険料が基準になって、商品とかによって2倍、4倍とか色々。

払い方によっても換算が変わったりしまして。一括なら全年度の保険料が成績になったり。

年払いなら毎年その年間保険料分が成績に含まれたり。色々。

基本その保険会社が売りたい商品が成績換算比率が高いです。

よくあるスポット的なレク保険とかってありますが、ああいったものは成績的な事で言うとなんにもなりません。

使った時間と労力がまったく成績に比例しないという・・・そういうシステムもどうなのよってのはありましたが。

基準月のバーが300万とかだと累計で年間保険料300万を目指すわけです。次のバーは700万とか。

だんだんきつーくなってくるのでありま。

そしてまた謎のカラクリがあって、翌年には前年数字がマイナスで乗っかっちゃったりね。わけわかめ。

結構同じ立場の同僚がいたのですがこれがまたなかなかおもしろいもんで。

絶対数字足りないしょって思っててもなぜかクリアーしていく先輩とか。すげー。

生保売りまくる先輩がいて、しかも全て飛び込み。。。まじびびります。

月末近くに何十件分もの契約書を持って出社するという。。。

次回は代理店養成制度についてもアホなエピソードが割りと豊富なので紹介できれば良いかも知れぬ。。

最後、まとめます。

・保険業界はとてもとても崇高な理念の下、制度化されたもの。社会的地位は高くあるべき。

・生保レディは個人情報保護の時代、かなり苦戦を強いられそうだ。。。

・損害保険と生命保険。どちらにしろやるけど、やるなら損害保険からがオススメ!

・ノルマがない職種もあるが営業系なら避けては通れなさそう。

・独立制度について もはや安定企業などないのだからやってみる価値はアリ!?

・保険の知識は役に立つ!!

書ききれなかった事はまた次回に!

また会おう!コロナが消える頃な。

![]()

![]()