さて、今回は資格について。

筆者紹介

北海道人。2020年、資格取得のお告げを聞き、資格マニアモード発動。2021年現在は“たなV(たなう゛ぃー)と名乗る。現在までに自動車業界や保険業界、金融業界などを経験。珠算3級。他これまで取得した資格は日商簿記3級、3級知的財産管理技能士、3級ファイナンシャル・プランニング技能士、世界遺産検定2級、日本農業検定2級、危険物取扱者乙種第4類、損害保険募集人、損害保険プランナー、シニア・ライフコンサルタント、クレジット債権管理士、個人情報取扱主任者等。今後狙っている主な資格は一番の目標が司法書士、他は行政書士、宅建士、日商簿記2級、社会保険労務士、FP2級、通関士、世界遺産検定1級、同マイスターなど。

【コロナ禍で資格を取れ!】【Vフォー・勉デッタ。】【理念は死なない。】が合言葉。

目次

第156回日商簿記検定3級 結果と問題について

受験経緯と結果、全体の傾向など

さて、今回の第156回日商簿記検定3級であるが、ちなみに私は今回2度目の受験で合格した。前回は2020年2月の第154回を受験し、2級と併願し正味約1ヶ月くらいの勉強期間だったのだが、どちらも中途半端になりあえなく撃沈。

自分は今まで少しだけ経理関係をかじっていたことや、金融業界にいた経験もあるので、相当なめてかかっていたのが本当の所だ。3級も合格レベルギリギリくらいの力の状態で2級にとりかかることになってしまい、結果的に3級の内容も試験を受ける頃には忘れてしまっていた。なので次回は一つずつ受ける事にした。

そしてリベンジを誓った6月には第155回試験がばかコロナであえなく中止。3級対策は万全の状態だったのだが肩透かしを食らってしまう。そして待ちに待った11月。ブランクもあって今回は万全とは言いがたい状態(だいぶ飽きていた)で、他の資格試験(行政書士)の勉強メインでやっていたのだが、今までの貯金があったことで、そう簡単には忘れる事はなくなっていた。

では、156回の日商簿記3級試験についてだが、前回(第155回)が日商簿記検定史上おそらく初??の中止という事で、一体どんな問題になるのだろう?という不安が少なからずあった。多分156回を受けた人はみんなそうなんじゃないかと思う。

受験する人が1回分期間があくので受験生のレベルが上がるとか、問題が難しくなるとか、ちょろっと情報を探ってみるだけで色々な噂が飛び交っていた。割と最近はヘンテコな新傾向問題が出てきていたりもしたので、個人的には「中止後初めての試験なんだからお手柔らかにお願いしますよ日本商工会議所さんよぉ~。」てな感じだった。

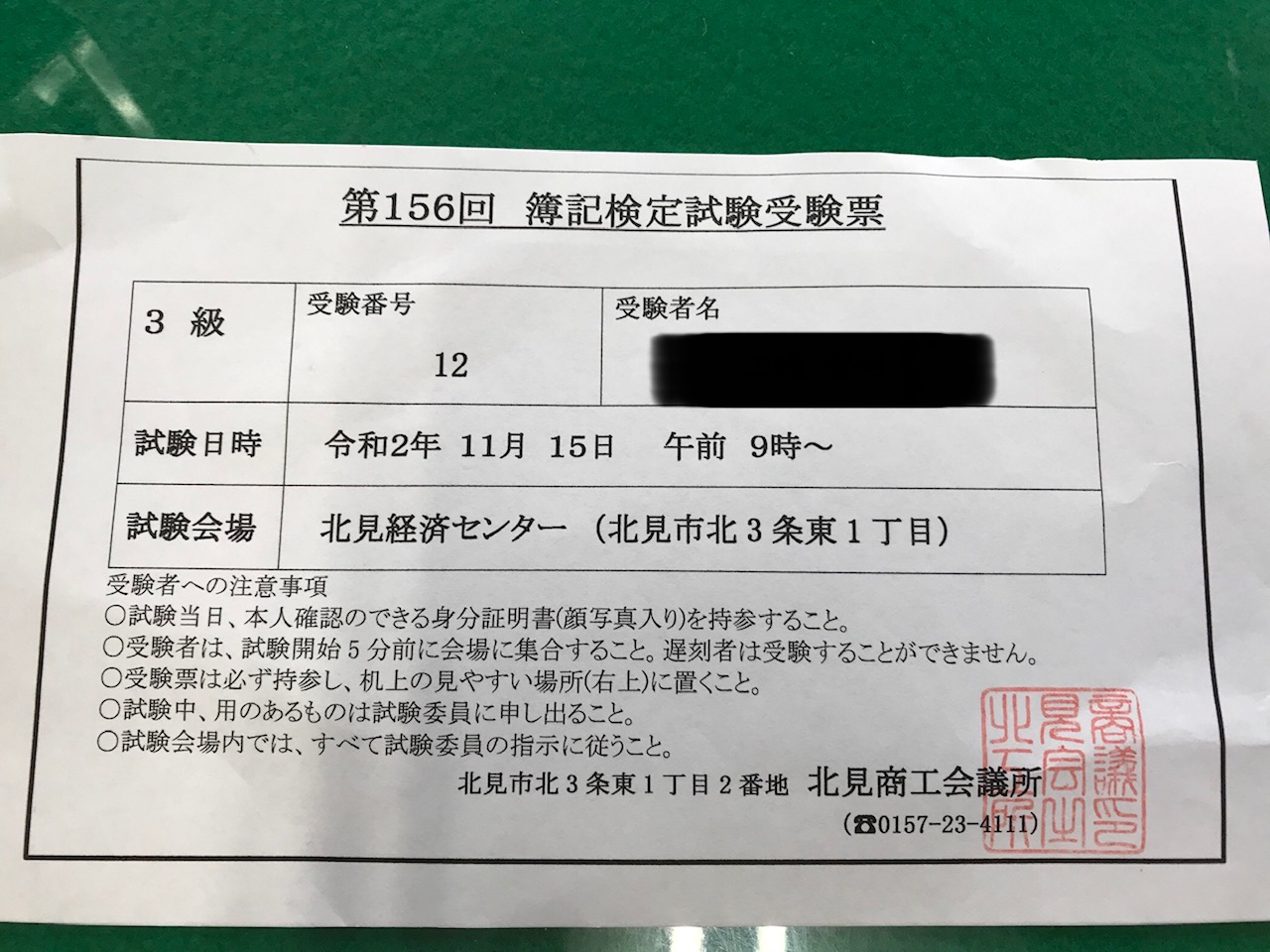

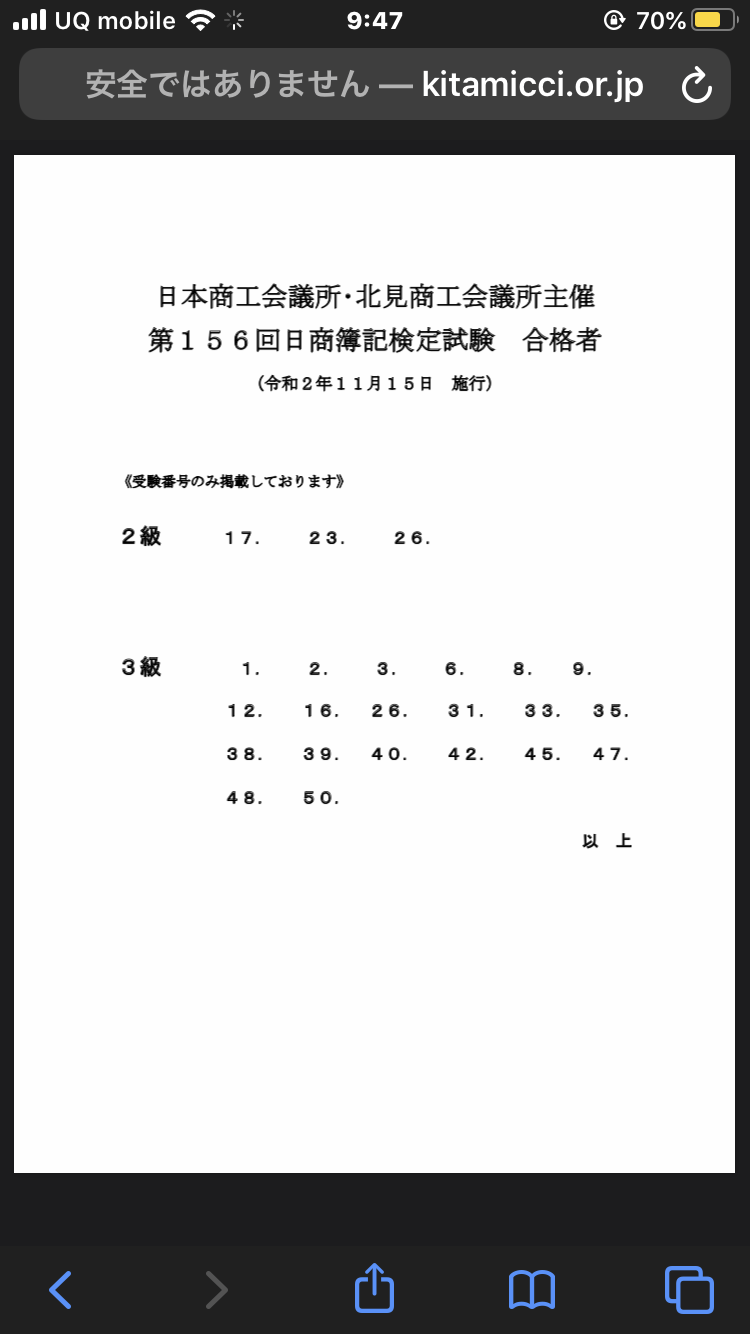

今回は3級を受験し、私は12番でした。。。

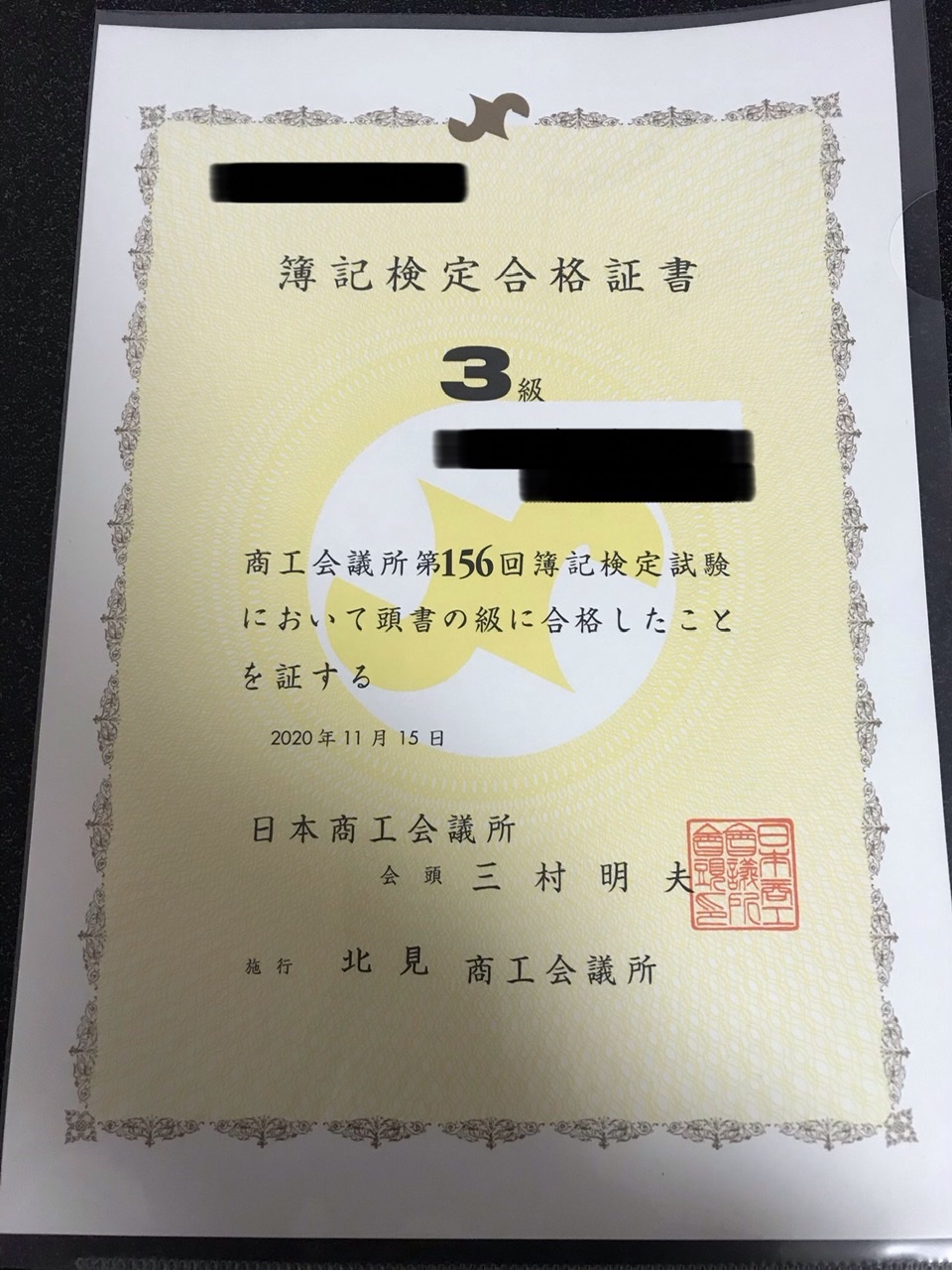

燦々と光り輝く合格証!

ということで第156回日商簿記検定3級に合格したわけです。今回の試験ですが、全体的には今までとそう変化はなかったような気もしますが、第1問での領収書とか見ながら仕訳するのは最近の傾向でしょうか。第2問が私はてこずりました。繰越利益剰余金勘定の穴埋め問題。ただでさえ勘定の記入が苦手な私。おまけに繰越利益剰余金勘定なんて練習問題とかでもあんまり関わっていなかった。損益勘定も。例年第2問はちょっと変わった問題が出たりしていましたが、今回もなんだか嫌な感じ!第3問、第4問、第5問は割と今までの感じの問題といったところ。

ただ、問題の出し方というかちょっと出題者ひねくれてんじゃねーか?という気がしなくもなかったな。第3問で発送費をわざわざ使うとか。。(普通は売掛金に含めるじゃないか!今までのよくある問題集とかだと)今までの問題集とかでよく見る問題の逆を突くような印象が。。とりあえず仕訳と集計に手間がかかった。こんな事させるんじゃねーよ、と。

配られた答案用紙と問題用紙。始まるまではもちろん問題用紙は開けられないので答案用紙を見た時の私のイメージをお伝えしよう。

試験開始3分前の私

《第1問は今までどおりっぽい。第2問、ん、勘定の穴埋めかよ、、、うわー苦手だ、、、第3問合計試算表の問題。まあ普通。それプラス売掛金、買掛金明細の作成。うわーこれめんどくさいんだよな。集計に時間かかるし。。

第4問、補助簿記入のチェック、振替伝票の作成、ん、まあできそう。第5問、決算整理前、決算整理後仕訳の問題。いつもの感

じ。ん最後の問題当期純利益の金額を問うている。純損失の場合は△をつけろと。てことは今回は利益出てないのかしら?いつもと違う、嫌な感じ。》

こんな感じのイメージで試験が始まりました。

こちらもCHECK

-

-

コロナ禍で資格取得!日商簿記3級合格目指すならしてはいけない事!

今回は、資格について。 たなV(たなう゛ぃー)このブログは今後の人生でできるだけ数多く、そして自慢できる(!)資格マニアを目指すキュアコロナの資格取得奮闘記も兼ねている。そしてみなさんの ...

続きを見る

第156回日商簿記検定3級 第1問

さあではここからは順に問題を見てみようと思う。というか感想みたいなものだ。よって詳細な解説はナシだ。だってできないから。詳細な解説を知りたければ予備校サイト等を参照されるのがいいだろう。今の時代簡単にネットで見る事ができる。

さて、第1問は単純に仕訳の問題だ。仕訳するだけ。よく攻略法とかで問題飛ばしてやったりするような方法を紹介したりするのもあるようだが、私は基本的に問題は順番どおり解く派だ。

なんというかとりあえず第1問を解いて心を落ち着かせるのが常套手段ですね。わからなかったら飛ばすけど。

1.建物修繕費の仕訳だ。資本的支出というのは修繕ではなく物の価値を高めるものだから建物の勘定科目を使うんですね。建物の科目を使うのは何も購入した時だけではないと。それ以外が修繕費となる。

2.売上の貸方残高を損益勘定へ振り替え。こういうのなんか苦手。でもやったけど。売上の貸方を消すので借り方に売上を移動させ、貸方に損益の科目を置く。

3.手形を使った借り入れと利息の仕訳。手形借入金の勘定科目を使いましょうと。間違えそうな科目も他にないのでまあ大丈夫でしょう。

4.家賃支払の仕訳だ。注意点は敷金の勘定科目が差入保証金になるということくらいか。あとは普通に支払家賃と支払手数料です。

5.旅費交通費の精算。既に従業員が立て替えている状況。私は仮払金を使うケースの方が好きなのだが、この問題は事前に練習問題でやっていたので、未払金だよなと思いながらもその時はなかったはずの従業員立替金の科目を見たらそっちを書いてしまった。。。ミスった。従業員立替金は会社側が立替えた分の仕訳で使うので従業員が立替えたからといってこれは使わないんですね。。。そうです。

という事で第1問は5を間違えてしまいました。なにやってんだべ。

第1問の自己採点は16/20点。第1問は落としたくなかったんだけど。あちゃー。

第156回日商簿記検定3級 第2問

さあ、そして続いて第2問。これが非常に私を困らせた。はっきり言って嫌いである。勘定の穴埋め。資料から察するに数期に渡っての繰越利益剰余金の推移を記載していくような問題だった。

こういった穴埋めはどこかをまず埋めなければ順に正解していく事ができないので、その辺の1歩が踏み出せるかどうかだと思う。最初に見たところ、あんまり理解できなくて(頭も回らなかった)とりあえずわからん、となった。

ので一旦適当に答えを埋めてから飛ばして第3問に移りました。

一通り問題解き終わってから心も落ち着いた為、カタをつけるべく舞い戻った。焦っていた最初とはやはり物事が違って見えた。

1.当期純損失を繰越利益剰余金勘定に振り替え。なんだっけなぁと思いながらも通常当期純利益が発生した場合の振替は損益が借方にきて繰越利益剰余金の科目が貸方に来ていたよな(繰越利益剰余金は純資産なので増加は貸方)と思ったので純損失の場合はその逆。繰越利益剰余金が借方、損益が貸方に来る事になる。

2.①繰越利益剰余金は株主配当金や利益準備金積立に使われる

②4月に前期繰越して締め切られたら3/31最後に来るのは次期繰越

③④第1期、第2期は配当なしで第3期の繰越分は純利益の差し引きが1,650,000円(←④)になる。第3期の当期純利益1,600,000円を足すと3,250,000円になるのでここから配当金と利益準備金の110,000円を引くと3,140,000円になる(←③)

というようにできれば避けて通りたいくらい苦手なカテゴリーの問題だったのだが、なんとか答えを導き出したのだった。やはり焦りは禁物。最後にじっくり考えたのが良かったと思う。ということで第2問は満点だった。でもこんなので苦手意識持ってたらいかんなぁと思う。。2級はもっと難しいからな。。。

第2問の自己採点は10/10点。配点は低いもののここをきっちり取れたことは気持ち的に大きいですわね。

第156回日商簿記検定3級 第3問

さて、続いて第3問。数日に渡る諸取引の仕訳、及びその集計と売掛金・買掛金明細の作成問題である。この手の問題は結構パターンがある。今回のはやたら面倒なパターンのやつだ。

なんせ売掛金・買掛金明細の作成がある。これは仕訳の際に取引先も分かるように仕訳をしておかなくてはならない。

集計もまた面倒だ。字も丁寧に書いておかないと集計時にミスる。よりによってこういう時間のかかる問題を試験で出してくるとは。。。

私はこの問題に差し掛かった時におそらく舌打ちをした。試験官に聞こえていたかどうかは知らないが。ま、舌打ちしたくもなりますわね。

そして合計試算表を完成させるということなので、書き方を間違わないようにしなければならない。結構簿記の中で似たような名前が多い。合計試算表、残高試算表、合計残高試算表、ざんだかなんだかかんだかなにがなんだか・・・とならないように。

覚えやすいのはとりあえず“残高”と入っているものに関しては、借方と貸方の差し引きの合計してどちらか片方に記載しなければならない、という事。これだけを覚えていれば対応は可能だ。

今回は合計試算表とあるので、借方貸方それぞれを合計して記入すればOKという事になる。

合計試算表の作成は対象期間の諸取引をとりあえずただひたすらに仕訳をしていき、勘定科目の借方、貸方を集計し、対象期間の前の数字に合計する。と簡単に書いているがこれが結構面倒くさい。いやほんとに。

あとで集計するので字は絶対にきれいに書くこと。私はこれができないので今まで過去問や数々の練習問題でおびただしい数の過ちを犯してきた。合計が合わないときほど憂鬱な事はない。まして試験本番でそんな事があると焦りに拍車がかかってしまう。

ま、今回も合計合わなかったので、まじかよ!と泣きそうになったわけだが。

仕訳・集計地獄

《そして今回戸惑ったというかちょっと面倒じゃん、と思ったのが売上げとかの際に発生する発送費なるものだ。

過去問や練習問題なんかではほとんどこういった送料的なものは売掛金とかに含めるという条件のものが多かったので、実際発送費を計上するのはほんとに今まで1、2回くらいしか見なかった気がする。

そして私はこの一連の仕訳の中で返品の仕訳があったのだが、そこでミスっていた。発送費は着払い先方負担というのがあったがその分も買掛金に含めてしまっていた。(本来ならば発送費はこちらで負担しないのでその分は仕訳なし。)

そのせいでいくつか金額が合わない部分が出てきてしまい、買掛金明細の金額もミスってしまった。。。発送費なんていらんぜよ。。。》

売掛金・買掛金明細についても仕訳から取引先毎に集計し、合計を記入するだけ。ただ私は上記の理由により買掛金の高知の明細をミスってしまったが。。。

第3問の自己採点は27/30点。ミスにより合計額などいくつか間違った所があったが、配点に関して予備校3社ほど見たところ、買掛金明細以外はセーフっぽかった。

第156回日商簿記検定3級 第4問

さあお次は第4問である。この第4問も仕訳をしつつどの補助簿に転記されるかを答えたり、振替伝票の作成をする問題となっている。まずは問題資料の諸取引をさっさと仕訳していこう。

1.取引がどの補助簿に記載されるかを答える問題。特に難しくはない。1日は備品を小切手で買っているので固定資産台帳、当座預金出納帳。10日は商品仕入れで買掛なので、商品有高帳、買掛金元帳、仕入れ帳、16日は売掛金の現金回収なので、売掛金元帳、現金出納帳ですな。

2.振替伝票の作成です。これもどうってことはない。入金伝票は現金の入金を表しており、800,000円の売上があり、現金で50,000円受け取ったとなっている。記載されている科目は相手科目となる。

売掛金が記載されているので、入金伝票が示しているのは現金/売掛金 50,000の仕訳ということ。ということは最初に800,000円全額売掛処理した後、50,000円を入金処理した事になるので正解は、売掛金/売上 800,000となるだろう。

3.減価償却費を計算する問題。これもなんの事はない。のだが私は凡ミスを犯し間違えてしまった。。。

1日に購入した備品の減価償却の計算。備品の金額900,000円、耐用年数5年=年180,000円、月15,000円である。

私は何を見ていたのか、引き取り運賃の30,000円が消えてしまい備品の金額を870,000円で計算していた。。。ひでぶっ。。。

という事でアホな事をやってしまい、自己採点は8/10点であった。。。間違うなよ。。自分。。。

第156回日商簿記検定3級 第5問

さて、そしてラストの第5問です。恒例の決算整理問題となっていました。ここまでくると割と安心感。だがしかし、安心するのはまだ早い。たまに面倒な決算整理事項が隠されていたりするのだ。

今回も普段あまりお目にかからないようなものが出てきた。やっぱり出題者ひねくれてんじゃねーか。。。

1.決算整理後残高試算表の作成。その為には決算整理事項等の仕訳を行い、決算残高試算表を完成させる必要がある。大体は普通の整理事項かなと思うが何個かあまり見慣れない感じの出方となっている。むぅ、ひねくれてるぜ、やっぱり。

(1)仮受金が倒産した得意先の売掛金で前期に貸し倒れ処理済。これはそんなに出てこなかったかもしれないが割と直前に復習済みだった。前期で貸し倒れ処理済みであるので、使う勘定科目は償却債権取立益となる。受験生の中にはいきなりこれで躓いてしまった人もいるかもしれない。帰り道で若者数人がここがわからなかった!とぼやいていたのを聞いた。

(2)発送費。1か月分を翌月払う。また発送費かよ。。嫌な予感がするものの金額は小さい。とりあえず発送費なんて聞きなれないが残高試算表にも載っているのでたいした事はない。でも貸方は??ここで私はいつも職場で運賃の計上伝票を見ているのだがそういや未払金であげているなと思った所、解答用紙にも未払金の項目があったはずで、やっぱりなと思った次第。普段の仕事が役に立ったわけだ。伊達に事務職やってませんな。

(3)売掛金の期末残高に貸倒引当金を設定する問題。これはよくあるパターンなので問題なし。

(4)期末商品棚卸高の仕訳。しーくりくりしーってやつですね。これも問題なし。

(5)備品の減価償却。これもいつもと同じ。

(6)未払い消費税とかの仕訳。問題なし。

(7)貸付金の受け取り利息の問題。これもフツー。

(8)仮払金が支払家賃だったというオチ。おいおいそんな事あるかとツッコミたくなる。とりあえずフツーなのだが私はあろうことかここでミスっていた。仮払金の事がうっかり頭から抜け落ち、当初、前払家賃/支払家賃 40,000 という仕訳を書いていた。あとから気づいて前払家賃/仮払金 40,000 と直したのだが、これによって問2の当期純利益の金額が間違ったままになっており、試験終了まで気がつかなかった。。。

(9)未払い法人税の計算の仕訳。問題なしです。

2.当期純利益or当期純損失の金額を答える。あんまりお目にかかった事はなかったかも。この辺もいやらしいですわ、出題者。そして私は決算整理仕訳の前払家賃の所を当初間違って書いていた為、費用の金額が合っておらず、その分相違が生じてしまった。。。こっちまで影響している事に気がつかなかったというかなんというのか。。。

とりあえず第5問の自己採点は27/30点。ちょっとしたミスから修正できずじまい。取りこぼした感満載。

第156回日商簿記検定3級終了の感想とおすすめ教材

日商簿記検定3級受検を終えて

さあ、という事で、試験も終了。最後に第2問にとりかかり、解答終わったのが試験終了15分前くらいだったので、結構時間使ったなぁと思った。過去問とかだとここまで時間なくなることはなかった気がする。これもやはり本番の難しさなのだろうか。。。

ミスったところを思い返してみるとなんの事はないミスだったので、もっとうまく立ち回っていれば、100点を取る事も十分可能な問題だったろう。だが結局自己採点は88点止まり。

12月1日に結果発表となったわけだが。合格証書の連絡が12月半ば現在、商工会議所から来ていないので、まだあんまり合格の実感はないかもしれない。

いずれ2級に関しても受験をするつもりではいるが、個人的には先に行政書士を取りたいと思っているので日商簿記に関しては一旦距離を置こうかとも思っている。同時進行ができればベストなのだがさすがにそこまで甘くないだろうと身にしみてわかっている。

日商簿記検定3級合格へのおすすめ教材プラスアルファ

さあ、第156回日商簿記検定3級を振り返ってみたが、これから日商簿記3級を受験する予定の方々へ、私が受験対策で利用したテキストや問題集なんかをここに一挙紹介してみよう。是非参考にされたし。今回紹介する教材でがんばったら必ず結果は出ますぞ!

勉強期間は2ヶ月~3ヶ月もやっていれば相当高得点で合格できるんじゃないかと思う(1日2~3時間くらい勉強するとしたら)。日商簿記3級は年3回も試験があるから、まあ焦る事はありません。どっしり構えてじっくりやるのがいいかと。

今回おすすめする教材は多分どれも王道なものだと思うが、私がちゃんと結果を出しているのでまあ間違いないだろうという判断。基本なんでも独学でやる派なので、私は。

相当初心者向け。かなりわかりやすい。マンガイラストつきでいいです。簿記のぼの字もわからない方はこちらからどうぞ。でもこれだけじゃおそらく試験問題が解けるようにはならないかな。というかこれの問題集版もあるのでそれがあるといいのかも。テキストだけ読むだけじゃやはり力はつかないもんで。でも最初に簿記の世界を知るにはすごく入りやすい。

これは王道のようです。TAC出版て有名なんですね。力はつくはずです。私は光速マスターの次にこれをやって簿記の世界の少し奥まで入ってみました。大ベストセラー。

これは過去問集です。↑のテキストとこの過去問集をやりこめば、とりあえずは合格レベルには達するはずです。結構な回数分が収録されているので、直近からやっていった方がいいかもしれませんね。。。律儀に最初から始めると途中で飽きるかも。。

これはまさに日商簿記3級虎の穴って感じ。とことん修行するぞ!って感じ。やりこめば間違いなくハイレベルになる。実力養成編。

これはある程度知識がついている方向けかな。私は後半戦で主に活用してました。解き方のコツなんかが出ているので一通り簿記3級を経験した後におすすめしたい教材。解答の時間短縮にもいいかも!

私はこれを試験1週間前に購入して最後の仕上げに使いました。最終決戦直前にすごく向いている!過去問はもちろん予想問題の模試や最近の新傾向問題の対策ページが充実していて見事に本試験にも出てきていましたよ!これは直前におすすめ!

それから、なかなかまとまった時間が取れないよーって人におすすめの勉強方法を特別にお教えしよう。安心して欲しい。

実は今オンライン動画系の学習ツールがここのところ勢いがすごい。

やっぱり毎日の通勤時間とか、スキマ時間というようだが、ちょっとした空き時間て一日の中で結構あるんだと。その時間を有効に使うのがオンライン資格講座なのだ!スキマ時間に学習をするんですな。なんか落ち着かない気もするが、慣れてしまえば逆にサクッとできて脳みそにはいい刺激になる。どこかの脳科学者もそう言ってそうだ。

そんなオンライン資格講座のおすすめもご紹介しておこう。多分1、2を争う人気なのがコレ。

俺も柱になりたい!!

「スタディング」というオンライン講座である。まとまった時間のない社会人の人達に特におすすめできるもので、スマホ、タブレットを使った学習が出来るというのだから、まさしくスキマ時間の学習にはもってこいって感じ。

ものすごい勢いで受講者が増えているようなのだが、もちろん単に話題だから、だけではなく、中身が伴っているからこその人気なのだ。

動画・映像を観ながらの学習なので視覚にダイレクトに訴えてくる。これは知識を覚えるのに非常に大事だ。そして充実した学習フローがある。インプットからアウトプットまで、効率よく学習できるように設計されている。そんでもってハイレベルな講師陣によるハイクラスな講義。一体他に何を望む?そうですか値段ですね。

なんとそれでいて価格は低価格ときたもんだ。私は基本的には完全独学を好んではいるのだが、どうしても時間はかかってしまう。時間のあまり取れない人には完全独学というのは非効率な場合もなきにしもなのだ。なので完全独学派の私だからこそ言える。効率を求めるならこういったタイプの学習方法は超おすすめだ。

デメリットとして考えられることは、あたりまえだが完全独学よりは多少お金はかかってしまうということか。。。ただ、時は金なり、資格は武器なり、だ。時間を有効に使えるならばその為の投資はむしろポジティブに考えられるかもしれませんね。

今やその勢いは400億人の「スタディング」!!!

新たな刺客が視覚で資格をゲット!!!もはや死角なし!!!

丸くなるな!資格くなれ!!

スキマを燃やせ!!!

![]()

こちらもCHECK

-

-

コロナ禍で資格取得!日商簿記3級合格目指すならしてはいけない事!

今回は、資格について。 たなV(たなう゛ぃー)このブログは今後の人生でできるだけ数多く、そして自慢できる(!)資格マニアを目指すキュアコロナの資格取得奮闘記も兼ねている。そしてみなさんの ...

続きを見る

今話題沸騰中!!すぐに資格を取りたい方必見!!

なんとオンラインで資格取得が完結します!!

スキマ時間にスマート資格!リモート資格で独立も!

がんばるあなたへ

息抜きにどうぞ↓↓↓↓↓映画に目覚めよ。。。

資格に目覚めたあなたへ。。。

公務員・法律系等も充実!もちろん簿記も!!!資料請求できます!!!

![]()

資格の大原では、一生モノや就職に役立つ資格取得をサポート【資格の大原】

![]()

難関資格挑戦には力強いパートナー!!!

司法書士、行政書士等目指すなら!!!

私も頑張ります!!!2021年11月行政書士受験予定!

![]()

役立つ講座多数あります!!!

資料請求はこちらから!!いえす、ゆーきゃん!!!

![]()

![]()

“たなV(たなう゛ぃー)”

キュアコロナ